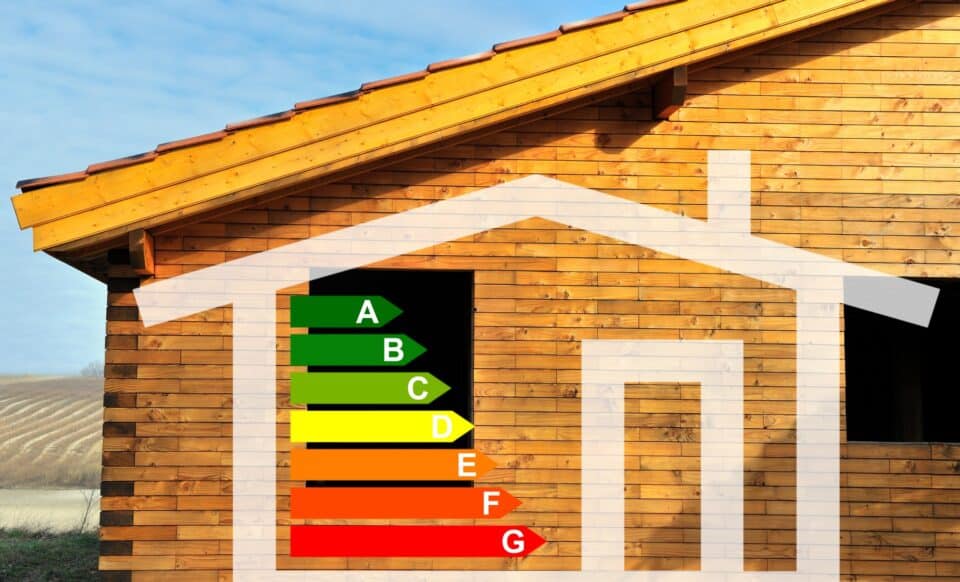

Depuis le 1er janvier 2025, la location des passoires thermiques (logements classés G sur le diagnostic de performance énergétique ou DPE) est prohibée en France. Cette interdiction a des conséquences majeures pour les propriétaires de ces logements, notamment pour ceux assujettis à l’impôt sur la fortune immobilière (IFI). Cette législation pourrait entraîner une baisse importante de la valeur de ces biens, permettant ainsi à certains propriétaires d’échapper à cet impôt, voire de réduire leur base imposable.

Les logements énergivores, principalement ceux classés G, sont désormais non-louables. Cette situation impacte directement leur valeur marchande. Selon les Notaires de France, les propriétés classées G peuvent voir leur prix diminuer de 10 à 15 % pour les appartements et de 10 à 24 % pour les maisons en raison des travaux d’isolation et de chauffage nécessaires pour améliorer leur performance énergétique. Une telle baisse de la valeur des biens immobiliers pourrait avoir un effet pervers pour les propriétaires assujettis à l’IFI, car la décote de la valeur de ces biens leur permettrait de se retrouver sous le seuil de 1,3 million d’euros de patrimoine net taxable, ce qui les ferait sortir de l’IFI, explique Le Figaro.

L’application de la décote sur les passoires thermiques

Les propriétaires de logements énergivores pourraient en toute bonne foi appliquer une décote à la valeur de leur patrimoine pour la déclaration fiscale de leur IFI. En effet, depuis cette année, il est logique de tenir compte de cette évolution de la réglementation (interdiction de louer les logements classés G) lors de l’évaluation de la valeur du bien. Cette nouvelle législation fait en sorte qu’un logement qui ne peut plus être mis en location, et donc dont la rentabilité locative est impactée, voit sa valeur marchande fondre. Cela permet aux propriétaires de baisser la valeur de leur patrimoine et ainsi de réduire leur assujettissement à l’IFI.

En effet, les contribuables soumis à l’IFI doivent chaque année auto-évaluer la valeur de leurs biens immobiliers en prenant en compte les prix du marché et les caractéristiques du bien. Si la valeur nette taxable de leur patrimoine dépasse le seuil de 1,3 million d’euros, après abattement de 30 % sur la résidence principale et déduction des dettes, ils sont soumis à l’IFI. Mais en cas de décote, un foyer dont le patrimoine est légèrement supérieur à ce seuil pourrait se retrouver en dessous de la barre, et ne plus être soumis à l’IFI.

Une opportunité pour certains contribuables

Les propriétaires de passoires thermiques peuvent donc tirer parti de cette décote pour réduire leur patrimoine net taxable et potentiellement échapper à l’IFI. De plus, ils peuvent cumuler cette décote avec d’autres réductions fiscales, notamment celles liées à l’occupation du bien. Par exemple, un bien immobilier déjà loué peut bénéficier d’une réduction de 10 % sur sa valeur en raison de son statut locatif. Cette possibilité de réduire la valeur du patrimoine est d’autant plus intéressante que, depuis 2022, les coûts de crédits ont augmenté, ce qui a entraîné une baisse générale des prix de l’immobilier.

En 2024, la baisse a été estimée à 3,9 % en moyenne en France selon les notaires. Les propriétaires en indivision, notamment ceux qui détiennent un bien en commun avec des personnes difficiles à convaincre en cas de vente, pourraient également voir la valeur de leur bien réduite davantage. Dans ce cas, la difficulté à se mettre d’accord pour vendre peut affecter la valorisation du bien.

Le nombre de foyers fiscaux assujettis à l’IFI en forte hausse

Le nombre de foyers fiscaux soumis à l’IFI a considérablement augmenté ces dernières années. En 2023, près de 176 000 foyers étaient concernés par cet impôt, en hausse de 7 % par rapport à l’année précédente. Ce chiffre a progressé de 33 % entre 2018 et 2023. La valorisation des biens immobiliers demeure donc un facteur important dans le calcul de l’impôt, et les propriétaires de passoires thermiques pourraient voir leur taxe fondre si leur bien perd suffisamment de valeur à cause de l’interdiction de location.

En résumé, l’interdiction de louer des passoires thermiques pourrait bien être un levier pour certains propriétaires d’échapper à l’impôt sur la fortune immobilière (IFI). En ajustant la valeur de leur patrimoine pour tenir compte des décotes dues à la non-louabilité de leurs biens, ils pourraient se retrouver sous le seuil imposable. Cette situation met en lumière les effets secondaires inattendus de la politique de transition énergétique et de rénovation des logements, et pourrait bien entraîner une révision des pratiques fiscales à court terme. Les propriétaires concernés doivent cependant faire attention lors de la déclaration, en justifiant clairement les raisons de la décote appliquée, pour éviter tout redressement fiscal.