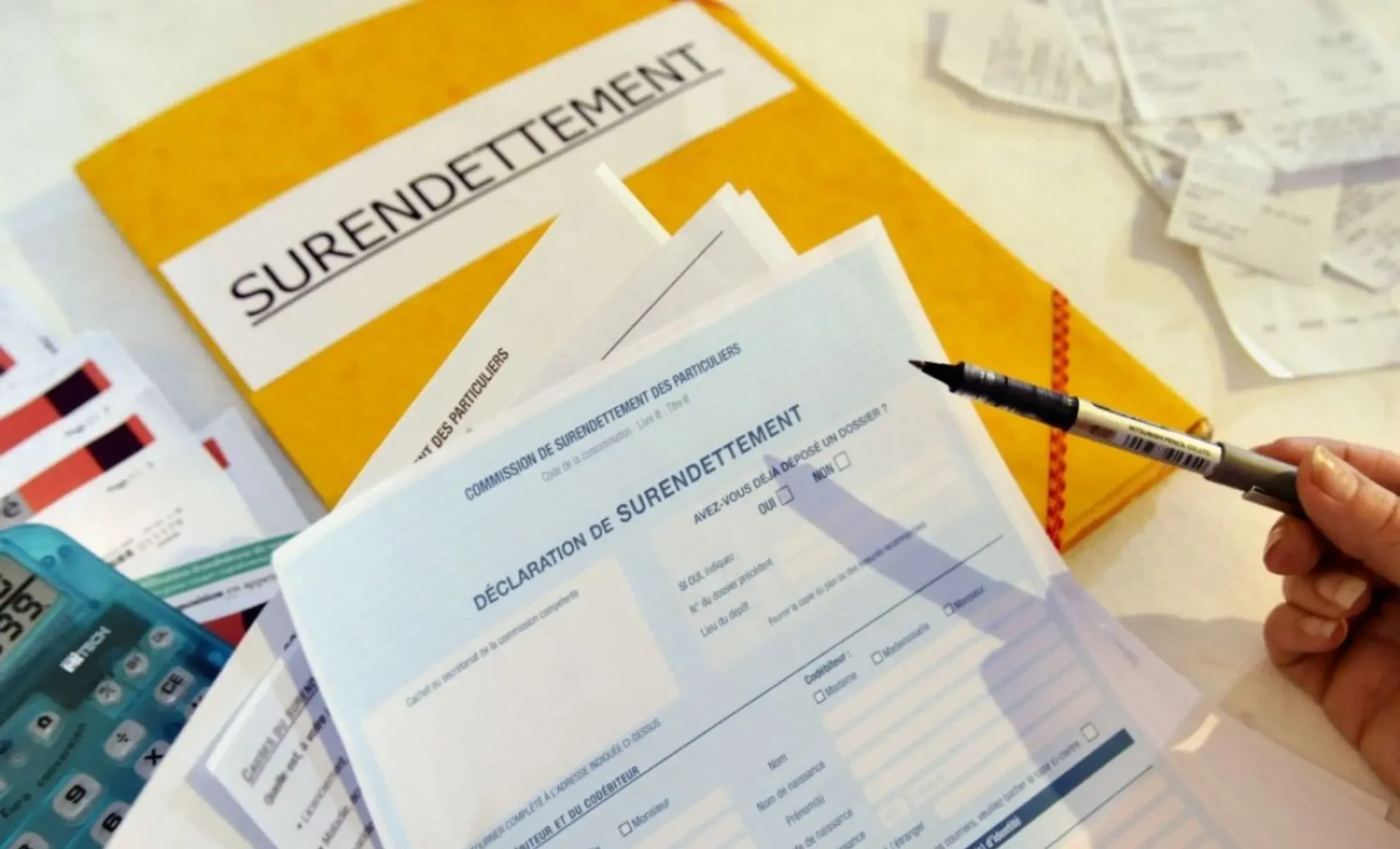

Le surendettement chez les jeunes adultes, particulièrement ceux de moins de 30 ans, connaît une progression significative. Selon un rapport de la Banque de France publié le 17 février 2026, le nombre de dossiers déposés par cette tranche d’âge a augmenté de 36 % en un an, atteignant plus de 17 000 dossiers en 2025.

Cette tendance s’est accélérée chez les jeunes de 18 à 25 ans, dont les dossiers ont explosé de 65 % sur la même période, passant de 4 982 en 2024 à 8 205 en 2025. Les mini-crédits et les paiements fractionnés sont identifiés comme les principales causes de cette hausse indique La Banque de France . Ces pratiques, qui permettent de financer des achats en plusieurs fois, sont de plus en plus populaires parmi les jeunes.

Selon Hélène Arveiller, directrice adjointe des services aux particuliers à la Banque de France, « un tiers des dossiers qui contenaient des paiements fractionnés ou des mini-crédits étaient souscrits par des jeunes de moins de 35 ans ». Cette situation s’aggrave en raison du faible encadrement réglementaire de ces crédits, qui, bien qu’apparaissant comme des solutions flexibles, finissent par alourdir les budgets des jeunes, notamment en raison de mensualités accumulées.

Les conséquences du surendettement chez les jeunes

La Banque de France souligne également que les jeunes en situation de chômage ou de précarité sont les plus exposés à ce phénomène. En effet, la situation économique des jeunes est fragile, avec un taux de chômage des 15-24 ans atteignant 21,5 % au quatrième trimestre 2025. Ce contexte contribue à rendre plus difficile le remboursement des crédits, entraînant de nombreux jeunes vers des procédures de surendettement.

Le recours à ces crédits, souvent pour financer des besoins quotidiens comme les transports ou la nourriture, entraîne une spirale de dettes. Une étudiante de 29 ans, par exemple, a dû recourir à deux mini-crédits, un de 5 000 euros et un autre de 1 000 euros, pour faire face à ses dépenses. Chaque mois, elle doit rembourser 200 euros, ce qui génère une pression financière insoutenable, particulièrement avant même d’avoir perçu son premier salaire.

En réponse à cette dérive, un cadre réglementaire européen devrait entrer en vigueur prochainement, imposant aux prêteurs une évaluation plus stricte de la solvabilité des emprunteurs avant l’octroi de tels crédits. Ce changement vise à limiter les risques de surendettement en imposant des obligations d’information et d’analyse précontractuelle.

Le nombre total de dossiers de surendettement déposés en 2025 a atteint 148 013, une augmentation de 9,8 % par rapport à 2024. Dans plus de la moitié des cas, ces dossiers ont abouti à un effacement partiel ou total des dettes, représentant un montant global d’environ 5 milliards d’euros. La Banque de France encourage les jeunes en difficulté financière à contacter le numéro 3414 pour obtenir de l’aide et éviter de tomber dans un piège financier.